Индивидуальные предприниматели обязаны вести учет доходов для правильного расчета налогов. В этой статье мы рассмотрим правила ведения книги учета доходов (КУДиР) для ИП на разных налоговых режимах.

Содержание

Общие требования к книге учета доходов

- Книга ведется в электронном или бумажном виде

- Должна быть пронумерована, прошита и заверена подписью ИП

- Записи делаются в хронологическом порядке

- Исправления заверяются подписью предпринимателя

Ведение книги на разных налоговых режимах

| Налоговый режим | Особенности ведения |

| УСН (Доходы) | Учитываются только доходы, расходы не фиксируются |

| УСН (Доходы минус расходы) | Учитываются и доходы, и расходы с подтверждающими документами |

| Патент | Ведение книги не требуется, но рекомендуется |

| НДФЛ | Учитываются все доходы и профессиональные вычеты |

Обязательные разделы книги учета

- Титульный лист с реквизитами ИП

- Раздел учета доходов

- Раздел учета расходов (для УСН "Доходы-расходы")

- Расчет налоговой базы

- Журнал учета полученных и выставленных счетов-фактур (для НДС)

Как заполнять книгу доходов

Правила внесения записей

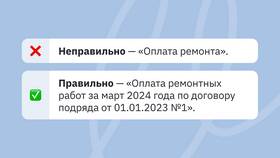

- Каждая операция отражается отдельной строкой

- Указывается дата и номер первичного документа

- Сумма дохода отражается в полных рублях

- Доходы в валюте пересчитываются по курсу ЦБ на дату получения

Образец заполнения таблицы доходов

| Дата | Номер документа | Содержание операции | Сумма дохода |

| 15.01.2024 | Счет №45 | Оказание услуг по ремонту | 25 000 |

| 20.01.2024 | ПКО №12 | Розничная продажа | 18 500 |

Электронный учет доходов

Для удобства можно использовать специализированные программы:

- 1С:Предприниматель

- Мои финансы ИП

- Эльба

- Контур.Эльба

- Excel-шаблоны

Преимущества электронного учета

- Автоматический расчет налогов

- Минимизация ошибок

- Возможность быстрого поиска операций

- Автоматическое формирование отчетов

Важная информация

Книга учета доходов должна храниться в течение 4 лет. При проверке ИФНС может запросить книгу для контроля правильности исчисления налогов. Отсутствие книги или грубые нарушения в ее ведении могут повлечь штраф до 10 000 рублей.

Частые ошибки при ведении книги

| Ошибка | Как избежать |

| Неполное отражение доходов | Фиксировать все поступления, включая авансы |

| Отсутствие первичных документов | Хранить чеки, счета, акты выполненных работ |

| Неправильная группировка доходов | Разделять доходы от разных видов деятельности |