Налоговый кодекс Российской Федерации (НК РФ) дает юридическое определение налога и устанавливает основные принципы налогообложения в России. Рассмотрим ключевые положения законодательства о налогах.

Содержание

Определение налога по НК РФ

Согласно статье 8 НК РФ, налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Основные признаки налога по НК РФ

- Обязательность - установлен законодательно

- Индивидуальная безвозмездность - не предполагает встречного исполнения обязательств

- Денежная форма - уплачивается в российской валюте

- Публичные цели - финансирование государственных функций

Элементы налогообложения по НК РФ

| Элемент | Описание | Статья НК РФ |

| Объект налогообложения | Юридические факты, обусловливающие обязанность уплатить налог | ст. 38 |

| Налоговая база | Стоимостная, физическая или иная характеристика объекта | ст. 53 |

| Налоговый период | Период времени, по окончании которого определяется база | ст. 55 |

Виды налогов по НК РФ

- Федеральные налоги - НДС, акцизы, НДФЛ, налог на прибыль

- Региональные налоги - налог на имущество организаций, транспортный налог

- Местные налоги - земельный налог, налог на имущество физических лиц

Принципы налогообложения в НК РФ

- Всеобщность налогообложения

- Равенство прав налогоплательщиков

- Экономическая обоснованность налогов

- Определенность налоговых обязательств

- Презумпция добросовестности налогоплательщика

Права и обязанности налогоплательщиков

- Права:

- Получать бесплатную информацию о налогах

- Использовать налоговые льготы

- Обжаловать решения налоговых органов

- Обязанности:

- Уплачивать установленные налоги

- Вставать на учет в налоговых органах

- Предоставлять налоговую отчетность

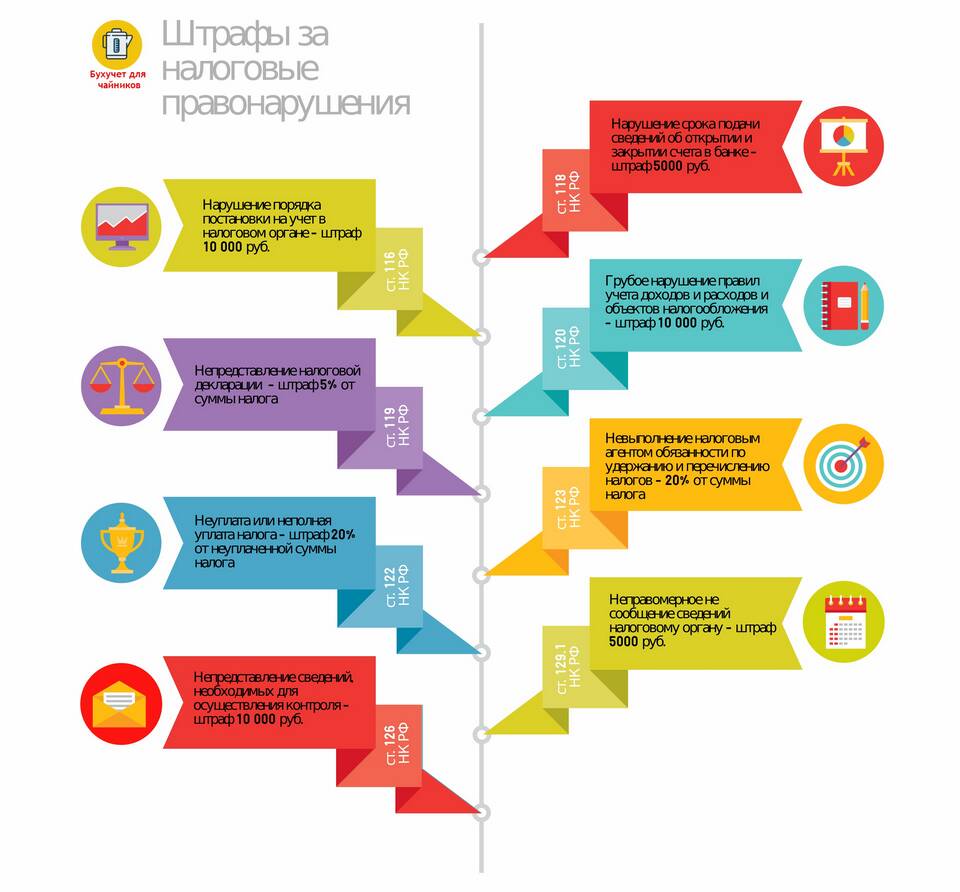

Ответственность за нарушение налогового законодательства

НК РФ предусматривает различные виды ответственности за налоговые правонарушения, включая штрафы (ст. 122 НК РФ), пени за просрочку уплаты (ст. 75 НК РФ) и другие меры воздействия.