В бухгалтерском учете товаром называют материальные ценности, приобретенные или произведенные для последующей перепродажи без дополнительной обработки. Товары учитываются как часть оборотных активов предприятия и отражаются на соответствующих счетах бухгалтерского учета.

Содержание

Критерии отнесения к товарам в бухучете

- Приобретаются специально для перепродажи

- Не требуют дополнительной обработки перед продажей

- Учитываются по стоимости приобретения

- Являются частью торгового оборота компании

Основные счета учета товаров

| Счет | Назначение |

| 41 "Товары" | Основной счет для учета товарных запасов |

| 42 "Торговая наценка" | Учет наценки в розничной торговле |

| 44 "Расходы на продажу" | Учет затрат, связанных с реализацией товаров |

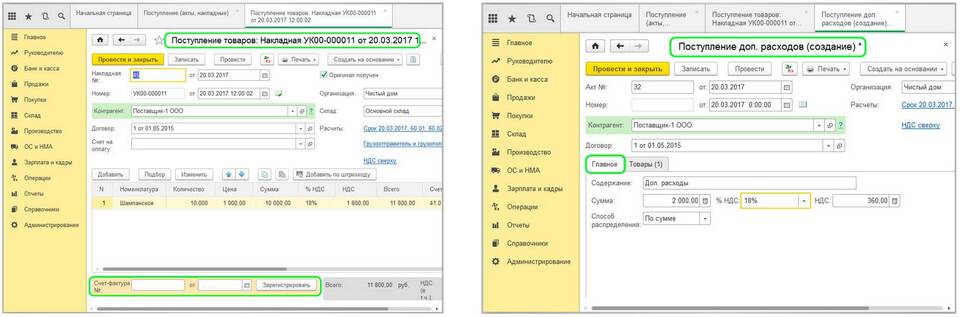

Документальное оформление операций с товарами

- Товарная накладная (ТОРГ-12)

- Счет-фактура

- Товарный отчет

- Акт инвентаризации

Оценка товаров в бухгалтерском учете

- По себестоимости каждой единицы

- По средней себестоимости

- По методу ФИФО (первые поступившие - первые выбывшие)

- Для розничной торговли - по продажной стоимости с отдельным учетом наценки

Особенности налогового учета товаров

В налоговом учете товары учитываются с учетом следующих требований:

- Оценка по методу, закрепленному в учетной политике

- Порядок списания должен соответствовать бухгалтерскому учету

- НДС учитывается отдельно по приобретенным товарам

- Товарные потери нормируются для целей налогообложения