Досрочное погашение кредита влияет на его параметры и общую стоимость. Рассмотрим, как меняются условия кредитного договора при частичном или полном досрочном погашении.

Содержание

Виды досрочного погашения

- Полное досрочное погашение

- Частичное досрочное погашение

- Регулярные досрочные платежи

Как меняется кредит при полном досрочном погашении

| Параметр | Изменение |

| Остаток долга | Обнуляется |

| Проценты | Начисляются только за фактический срок пользования |

| Кредитная история | Фиксируется факт исполнения обязательств |

Влияние частичного досрочного погашения

При аннуитетных платежах

- Уменьшается общая сумма процентов

- Возможны два варианта изменения графика:

- Сокращение срока кредита

- Уменьшение размера ежемесячного платежа

- Банк пересчитывает график платежей

При дифференцированных платежах

- Уменьшается тело кредита

- Снижается сумма начисляемых процентов

- Основной платеж остается неизменным

- Сокращается срок кредита

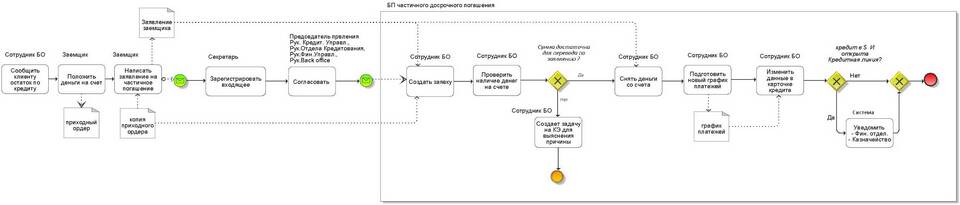

Процедура досрочного погашения

| 1 | Уведомление банка (за 30 дней для юрлиц, 10-14 дней для физлиц) |

| 2 | Получение актуальной суммы для погашения |

| 3 | Внесение средств на счет |

| 4 | Получение подтверждения от банка |

| 5 | Запрос нового графика платежей (при частичном погашении) |

Финансовые последствия досрочного погашения

- Экономия на процентах

- Возможные комиссии (зависит от условий договора)

- Налоговые последствия для ипотечных кредитов (возврат вычета)

- Изменение страховых выплат (при наличии страхования кредита)

Как рассчитать выгоду

- Определить остаток основного долга

- Рассчитать проценты за оставшийся срок

- Сравнить с суммой досрочного погашения

- Учесть возможные штрафы и комиссии

Особенности для разных типов кредитов

| Тип кредита | Специфика досрочного погашения |

| Ипотека | Возможность пересмотра страховых платежей |

| Потребительский | Часто отсутствуют комиссии за досрочное погашение |

| Автокредит | Необходимость снятия обременения с ТС |

Рекомендации

- Внимательно изучить условия договора о досрочном погашении

- Сохранять все документы о погашении

- Проверить кредитную историю после погашения

- При ипотеке - оформить снятие обременения с недвижимости

Досрочное погашение кредита требует внимательного подхода, но при правильном оформлении позволяет значительно сократить финансовую нагрузку.