Заграничная командировка – это поездка сотрудника за пределы страны для выполнения служебных задач. Вопрос оплаты таких командировок регулируется трудовым законодательством и внутренними нормативными актами компании. Рассмотрим основные аспекты компенсации расходов.

Содержание

Виды выплат при заграничной командировке

Сотрудник, отправляющийся в командировку за рубеж, может рассчитывать на следующие виды выплат:

- Суточные – компенсация ежедневных расходов на питание и другие нужды.

- Оплата проезда – возмещение стоимости билетов до места назначения и обратно.

- Расходы на проживание – оплата гостиницы или аренды жилья.

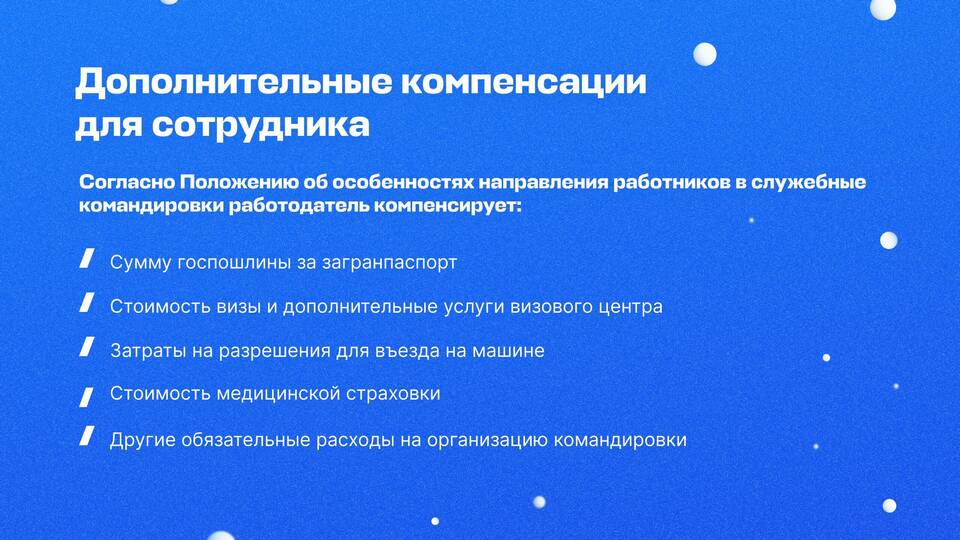

- Дополнительные расходы – визы, страховки, транспорт на месте и др.

Размер суточных при заграничных командировках

Суточные выплачиваются за каждый день командировки, включая выходные и праздничные дни. Размер зависит от страны пребывания и устанавливается:

- В соответствии с законодательством (минимальные нормы).

- Внутренними положениями компании (может быть выше законодательных норм).

| Категория стран | Примерный размер суточных (в валюте страны) |

| Страны с высоким уровнем доходов (США, Канада, ЕС) | 50–150 USD/евро в день |

| Страны со средним уровнем доходов (Турция, Китай, ЮАР) | 30–80 USD/евро в день |

| Страны с низким уровнем доходов (Индия, Вьетнам, Украина) | 20–50 USD/евро в день |

Порядок возмещения расходов

Компенсация командировочных расходов происходит следующим образом:

- Сотрудник получает аванс перед поездкой (частично или полностью).

- После возвращения предоставляет авансовый отчет с приложением чеков и билетов.

- Бухгалтерия проверяет документы и производит окончательный расчет.

Важные нюансы:

- Билеты должны быть экономичного класса (если иное не предусмотрено договором).

- Проживание оплачивается по фактическим расходам, но в пределах установленных лимитов.

- Дополнительные расходы (например, визы) компенсируются при наличии подтверждающих документов.

Налогообложение командировочных выплат

Согласно налоговому законодательству, суточные в пределах норм не облагаются НДФЛ. Сверхнормативные выплаты подлежат налогообложению. Аналогичные правила действуют для других компенсируемых расходов.

Пример:

Если суточные по закону составляют 50 USD в день, а компания выплачивает 70 USD, то 20 USD будут считаться доходом сотрудника и облагаться налогом.

Особенности командировок в разные страны

При отправке сотрудника в зарубежную командировку важно учитывать:

- Курс валюты и возможные колебания.

- Требования страны к визам, страховкам и другим документам.

- Локальные нормы делового этикета и расходов.

Правильно оформленная командировка обеспечит комфорт сотрудника и прозрачность финансовых расчетов для компании.