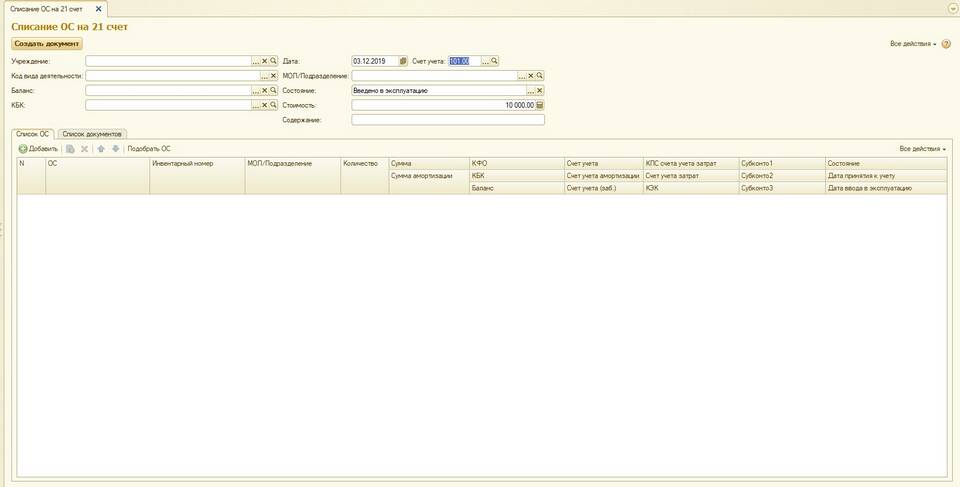

Списание основных средств (ОС) в расходы требует соблюдения бухгалтерских и налоговых норм. Рассмотрим порядок действий и ключевые особенности этого процесса.

Содержание

Условия для списания основных средств

- Полный физический или моральный износ

- Непригодность к дальнейшему использованию

- Порча или утрата в результате чрезвычайных ситуаций

- Продажа или безвозмездная передача

Пошаговый порядок списания ОС

- Создание приказа о создании комиссии по списанию

- Проведение технического осмотра и составление акта

- Оформление акта о списании (форма ОС-4 или ОС-4а)

- Демонтаж и утилизация (при необходимости)

- Отражение операции в бухгалтерском и налоговом учете

Документы для списания ОС

| Документ | Назначение |

| Приказ руководителя | Основание для создания комиссии |

| Акт осмотра | Фиксация состояния ОС |

| Акт списания | Официальное подтверждение выбытия |

Налоговый учет при списании ОС

| Система налогообложения | Порядок учета |

| ОСНО | Списание остаточной стоимости через амортизацию |

| УСН | Учет стоимости в момент оплаты (для "доходы-расходы") |

Особенности бухгалтерского учета

- Использование счета 01 "Основные средства"

- Отражение выбытия на счете 91 "Прочие доходы и расходы"

- Учет остаточной стоимости и накопленной амортизации

- Отражение затрат на демонтаж и утилизацию

Частые ошибки при списании

- Отсутствие приказа о создании комиссии

- Неправильное оформление актов

- Несвоевременное отражение в учете

- Неучет доходов от реализации списываемого имущества

Заключение

Правильное списание основных средств требует строгого соблюдения установленного порядка и полного комплекта документов. Особое внимание следует уделить соответствию бухгалтерского и налогового учета, а также своевременному отражению всех операций. При сложных случаях рекомендуется обратиться к профессиональному бухгалтеру.