После прекращения деятельности индивидуального предпринимателя необходимо подать заключительные налоговые отчеты. Рассмотрим порядок сдачи деклараций в зависимости от применяемой системы налогообложения.

Содержание

Общий порядок сдачи деклараций после закрытия ИП

- Определите дату прекращения деятельности в ЕГРИП

- Уточните применяемую систему налогообложения

- Подготовьте отчеты за неполный период деятельности

- Подайте документы в установленные сроки

Сроки подачи заключительных деклараций

| Система налогообложения | Срок подачи |

| ОСНО | До 30 апреля следующего года |

| УСН | До 25 числа месяца после снятия с учета |

| ЕНВД | До 20 числа месяца после прекращения деятельности |

| ПСН | Декларация не требуется |

Пошаговая инструкция

Подготовка документов

- Свидетельство о прекращении деятельности ИП

- Выписка из ЕГРИП о закрытии

- Книга учета доходов и расходов (при наличии)

- Первичные документы за отчетный период

Заполнение декларации

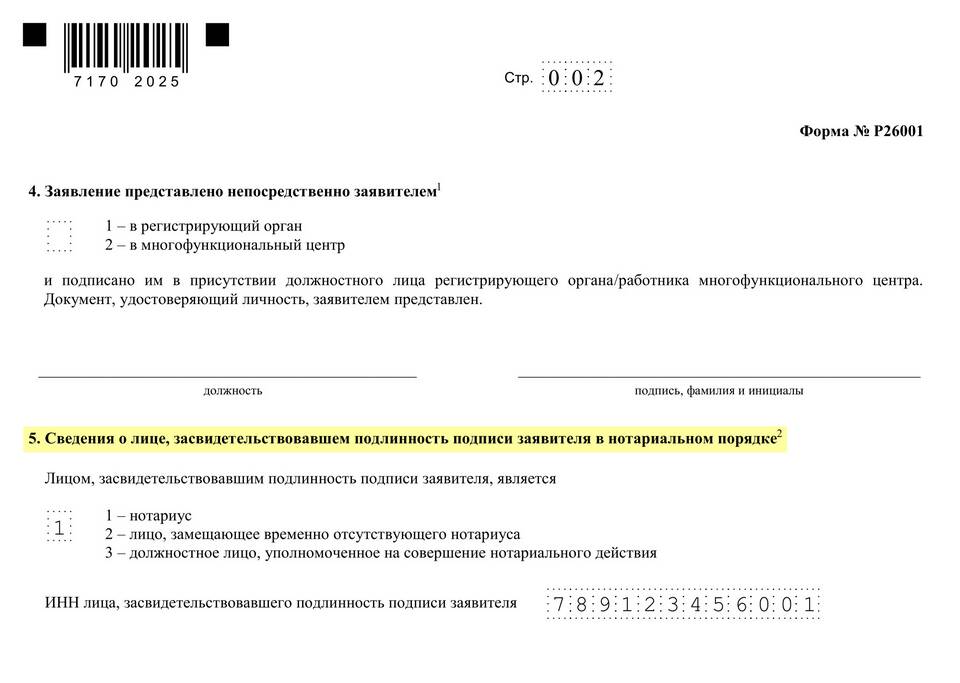

- Укажите статус налогоплательщика "2" (прекративший деятельность)

- Внесите дату снятия с учета

- Заполните разделы только за период деятельности

- При нулевых доходах подайте нулевую декларацию

Особенности по системам налогообложения

| Налоговый режим | Тип декларации | Важные нюансы |

| УСН | УСН (годовая) | Подается даже за неполный год |

| ЕНВД | ЕНВД (квартальная) | Сдается за последний неполный квартал |

| ОСНО | 3-НДФЛ, НДС | Отдельные декларации по каждому налогу |

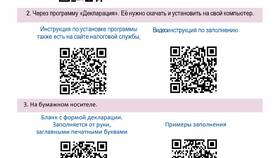

Способы подачи декларации

- Лично в налоговый орган по месту учета

- Через личный кабинет налогоплательщика

- По почте заказным письмом с описью вложения

- Через представителя по нотариальной доверенности

Дополнительные требования

После подачи заключительной декларации необходимо урегулировать все расчеты с бюджетом. При наличии задолженности по налогам или страховым взносам, погасите ее в установленные сроки. Храните документы о закрытии ИП и сдаче отчетности не менее 4 лет.