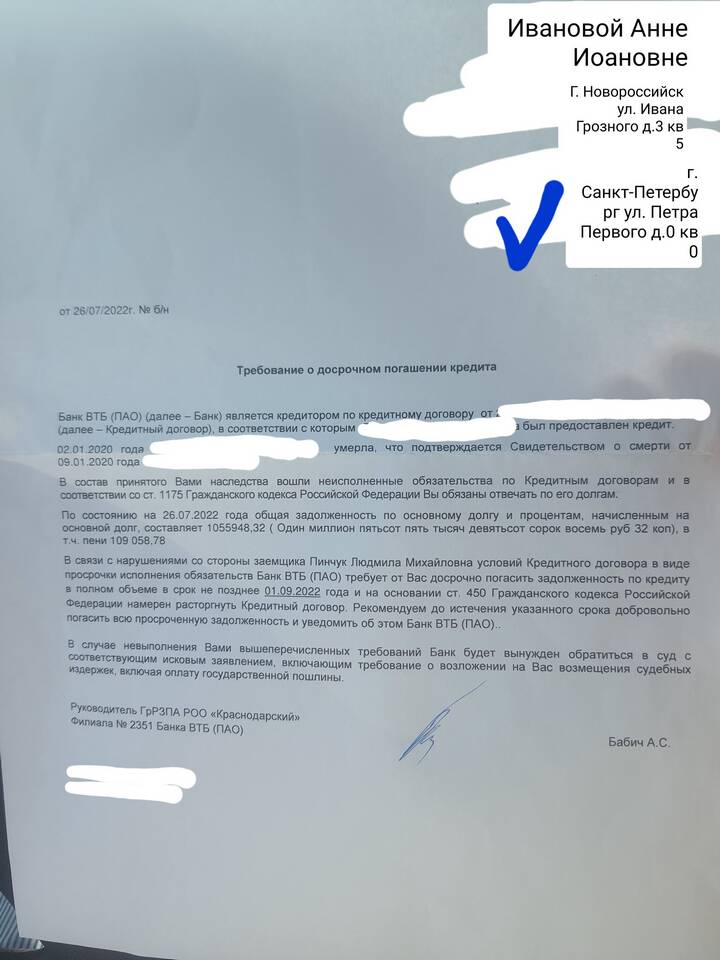

Смерть заемщика не аннулирует его кредитные обязательства, но изменяет порядок их исполнения. Рассмотрим правовые аспекты и порядок действий в такой ситуации.

Содержание

Правовые основы наследования долгов

Законодательное регулирование

Согласно Гражданскому кодексу:

- Кредитные обязательства переходят к наследникам

- Ответственность ограничена стоимостью наследуемого имущества

- Наследники вправе отказаться от долгов вместе с наследством

Сроки и процедура

| Этап | Срок | Действия |

| Уведомление банка | В течение 30 дней | Предоставление свидетельства о смерти |

| Вступление в наследство | 6 месяцев | Подача заявления нотариусу |

Порядок действий для наследников

Первоочередные меры

- Получить свидетельство о смерти

- Опросить родственников о наличии кредитов

- Проверить документы и почту умершего

Взаимодействие с банком

При обращении в кредитную организацию необходимо:

- Предоставить оригинал свидетельства о смерти

- Запросить справку о задолженности

- Узнать о наличии страховки по кредиту

Особые случаи погашения кредита

Страхование жизни заемщика

Если кредит был застрахован:

- Страховая компания погашает остаток долга

- Требуется предоставление полного пакета документов

- Процесс занимает от 1 до 3 месяцев

Отсутствие наследников

При отказе всех наследников:

- Имущество признается выморочным

- Обязательства переходят к государству

- Банк взыскивает долг за счет имущества

Ответственность наследников

Пределы ответственности

Наследники отвечают по долгам:

| Тип ответственности | Условия |

| Солидарная | Для всех принявших наследство |

| Ограниченная | В пределах стоимости наследства |

Варианты действий

Наследники могут:

- Принять наследство с долгами

- Отказаться от наследства полностью

- Оспорить долги через суд

Заключение

Кредитные обязательства умершего переходят к его наследникам, но в пределах стоимости полученного имущества. Своевременное обращение в банк и к нотариусу поможет правильно оформить все документы и минимизировать возможные риски.